继摩尔线程之后,又一国产GPU独角兽迎来IPO“大考”。

10月17日,上海证券交易所发布的审核公告显示,上市审核委员会定于10月24日审议沐曦集成电路(上海)股份有限公司的首次公开发行股票(IPO)申请。沐曦的科创板IPO申请在6月30日获上海证券交易所受理,拟募资39.04亿元补充“弹药”,加码研发及产业化。

同日,沐曦股份也披露了最新版的科创板IPO招股说明(申报稿),更新了2025年上半年的部分财务数据。

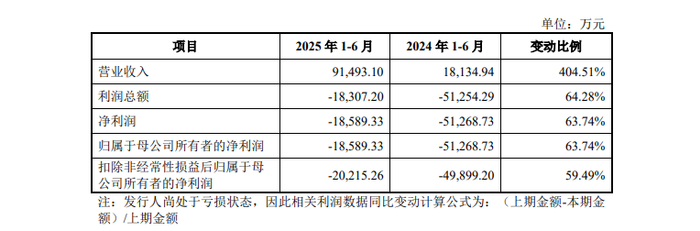

其最新财务数据显示,2025年上半年,沐曦股份实现营收91493.10万元,同比暴涨404.51%;净利润为-18589.33万元,同比减亏63.74%。2022至2024年,沐曦股份的营业收入分别为42.64万元、5302.12万元、74307.16万元,归母净利润分别为-77696.52万元、-87115.82万元、-140,887.94万元。

针对最新数据,沐曦股份表示,2025年前六月,公司核心产品训推一体系列商业化进程持续推进,出货量大幅增加,带动营业收入相较上年同期大幅增长。随着公司营业收入的快速增长,公司亏损幅度显著收窄。

尽管减亏幅度不小,但截至2025年上半年,沐曦股份尚未实现盈利,近13个季度,沐曦股份合计亏损金额已超30亿元。截至2025年9月5日,公司在手订单金额累计达14.3亿元,公司预测最早将于2026年实现盈亏平衡。

针对其未能实现盈利的原因,沐曦股份分析认为主要包括以下四个方面。

中国GPU芯片市场曾长期被国外巨头垄断,国产芯片渗透率低,面临技术标准适配及用户习惯迁移障碍,生态建设需突破,市场拓展呈渐进式发展。国产GPU芯片厂商整体起步较晚,处于技术突破和产品落地初期,在多方面有待提升,需投入大量资源用于研发、市场拓展和生态建设,导致成本居高不下。

公司智算推理GPU芯片曦思N100系列、训推一体GPU芯片曦云C500系列分别于2023年4月和2024年2月正式量产,因公司产品进入重点行业客户需经历严苛的技术验证及生态适配周期,公司销售规模处于快速爬坡阶段,目前收入规模仍然难以覆盖成本费用支出。

公司所处GPU芯片行业属资本与技术双密集型,有极高技术壁垒与密集研发投入特点,公司为夯实产品竞争优势持续加大研发投入。

公司因实施股权激励而确认了较大金额的股份支付费用。

沐曦股份旗下C500系列产品 图片转自沐曦官网

公开资料显示,沐曦集成电路(上海)股份有限公司于2020年9月成立于上海,技术团队多位核心成员曾在超威半导体(AMD)长期从事研发工作,主导过十多款世界主流高性能GPU产品研发及量产。

从股权结构来看,沐曦股份汇聚了众多重量级投资机构与个人投资者,葛卫东、混沌投资、红杉资本、国调基金等知名主体均位列股东名单。截至招股说明书签署日,公司创始人陈维良通过直接及间接方式合计控制公司22.94%的股份表决权,为公司实际控制人。

当前沐曦有三大产品线:曦云C系列产品主要用于AI训练(训推一体)和通用计算,是其目前的主力产品;曦思N系列产品主要用于AI推理;曦彩G系列主要用于图形渲染,尚在研发过程中。

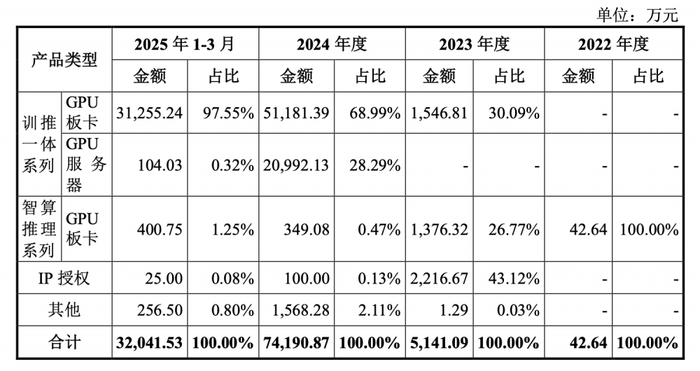

问询函中披露,2022年、2023年、2024年、2025年1-3月,沐曦训推一体曦云C系列产品(含板卡和服务器)收入分别为0元、0.15亿元、7.22亿元、3.14亿元,占同期主营业务收入的比例分别为30.09%、97.28%、97.87%,合计形成营收10.51亿元,占同期主营业务收入合计额的94.31%。

沐曦主要在售AI芯片产品型号包括曦云C500、曦云C550、曦思N260、曦思N100,其中曦云C500、曦云C550为主力产品。 作为对标英伟达A100/A800的主力产品,曦云C500贡献了超过70%的营收。

具体来看,曦云C500系列产品综合性能对标英伟达A100,部分应用场景下的核心指标已比肩国际主流产品,相较英伟达国内可售产品H20在大模型训练场景下更具性能优势。从纸面数字看,C500的FP32算力约40 TFLOPS,搭配HBM2e显存,峰值带宽接近英伟达A100的一半,但受到其软件平台MXMACA对CUDA的兼容问题影响,在真实业务场景下的kernel级优化、算子覆盖率、多卡并行效率与英伟达生态差距明显。

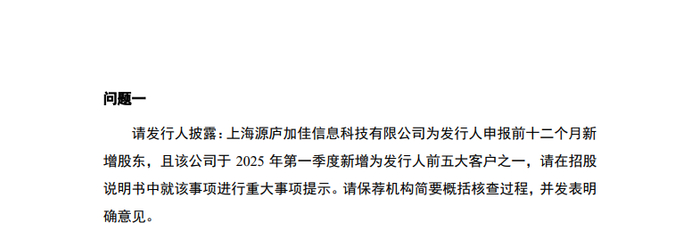

2025年第一季度,上海源庐加佳信息科技有限公司突然成为沐曦第二大客户,占营收的28.39%,沐曦也已向源庐加佳发货3072张曦云C500板卡用于某项目集群的建设。

据了解,沐曦股份2024年下半年与源庐加佳签署GPU板卡销售合同,采用的是“验收确认” 模式,即需待客户完成服务器搭建、模型调试后才确认收入,而行业内GPU板卡销售也一般以签收确认收入。

值得注意的是,源庐加佳是沐曦股份申报前12个月的新增股东。“股东+大客户”的双重身份,叠加与行业惯例相悖的收入确认标准,让市场质疑其存在调节收入节奏的可能。

此事也引发了监管部门的高度关注。10月14日,上交所就相关事项发函询问。当时,沐曦回应称,源庐加佳直接或间接持股比例低于1%,不属于直接或间接持有发行人5%以上股份的股东,且源庐加佳与沐曦不存在其他关联关系,相关交易具有充分且合理的商业逻辑和背景。

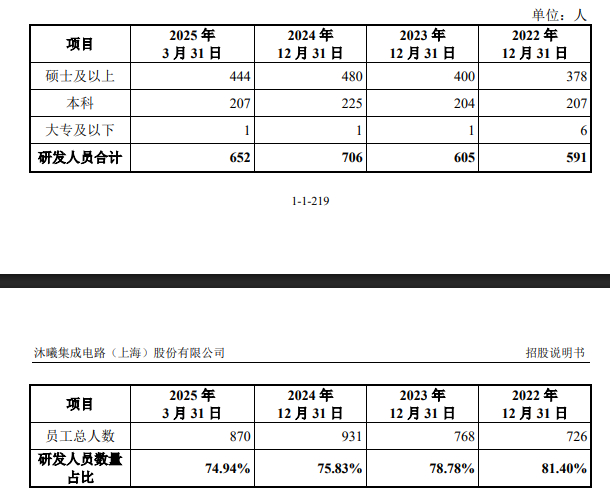

此外,沐曦股份研发人员数量“过山车”式波动也让不少投资者质疑其“长期深耕GPU和人工智能领域”愿景的真实性。截至2025年3月底,沐曦股份员工总数人为870人,与2024年底相比减少了61人,其中研发人员数量652人,与2024年底相比减少了54人。

但在首轮问询回复中,沐曦股份曾就相关问题回应称,2025年3月末研发人员数量较2024年末出现一定减少,属暂时性波动,并非趋势性变化。截至2025年8月31日,公司研发人员数量已回升至670人。

有观点质疑称,其可能是为优化IPO报表,在旺季扩招冲研发投入、淡季裁员降成本,而这与科创板对“硬科技”企业的持续创新要求形成反差。沐曦股份在招股书中表态称,公司正在并将持续扩充研发团队、加大研发投入,以满足经营发展的需要。

此前,“国产GPU第一股”摩尔线程已于9月过会,IPO已“提交注册”。如今,沐曦股份也迅速跟进,谁将成为A股市场的“GPU第一股”引起了市场的广泛关注。

除此之外,多家GPU产品公司均在加速冲刺资本市场。如壁仞科技、燧原科技、瀚博半导体,正在接受A股IPO辅导,天数智芯则与壁仞科技在今年多次传出赴港股IPO的计划。

在9月22日的国新办发布会上,中国证监会主席吴清总结中国证监会近五年工作时指出,融资端改革持续深化,聚焦服务新质生产力发展推出“科创十六条”“科创板八条”等举措,已有3家未盈利的科创企业在重启科创板第五套标准后完成注册。这一系列制度优化,实质上提升了国内资本市场对硬科技“高研发、长周期”的包容度与资源配置效率。

有媒体报道指出,作为国产GPU芯片领域的头部企业,沐曦股份是上述政策导向下的受益者之一。